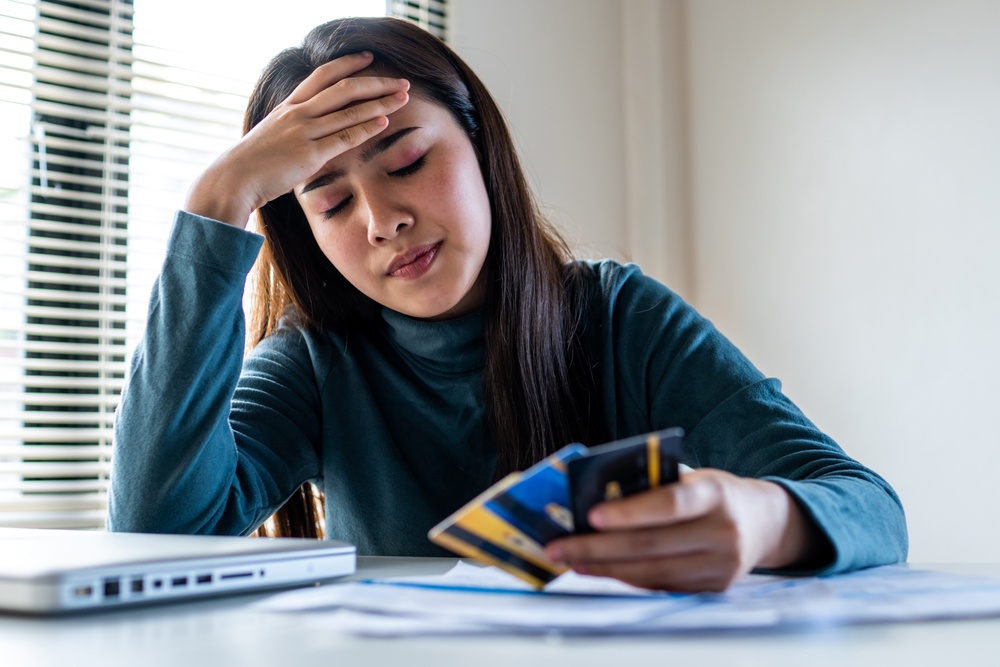

หนี้บัตรเครดิต ตกงานอยู่ จัดการยังไงดี?

สิ่งที่มนุษย์เงินเดือนอย่างเรากลัวมากที่สุด คือการตกงาน เพราะนอกจากจะทำให้เราขาดรายได้แล้ว ยังทำให้เราต้องแบกภาระหนี้สินต่าง ๆ แม้ในช่วงที่ไม่มีรายได้อีกด้วย ยิ่งใครที่มีปัญหากับหนี้บัตรเครดิต ซึ่งหากไม่จัดการอย่างถูกวิธี อาจนำไปสู่ปัญหาที่รุนแรงตามมาได้ การมีบัตรเครดิตจึงเหมือนดาบสองคม ดังนั้นผู้ที่ตกงานจึงควรให้ความสำคัญกับการจัดการหนี้บัตรเครดิตอย่างเร่งด่วน เพื่อป้องกันผลกระทบทางด้านการเงิน และทำให้เราสามารถจัดการปัญหาหนี้สิน ระหว่างหาทางเพิ่มรายได้ใหม่ ๆ ไปพร้อมกัน วันนี้เราจึงมาสรุปประเด็นที่ว่า หนี้บัตรเครดิต ตกงานอยู่ จัดการยังไงดี? ซึ่งจะมีอะไรบ้างนั้น สามารถศึกษาข้อมูลเกี่ยวกับบัตรเครดิต และการเงินได้เลย

สาเหตุการเกิด หนี้บัตรเครดิต

หนี้บัตรเครดิตเป็นปัญหาที่พบได้บ่อยในปัจจุบัน โดยข้อมูลจากธนาคารแห่งประเทศไทย (ธปท.) พบว่า หนี้บัตรเครดิตของภาคครัวเรือน ณ สิ้นเดือนมิถุนายน 2566 มีจำนวน 1.2 ล้านล้านบาท คิดเป็นสัดส่วน 12.5% ของหนี้ครัวเรือนทั้งหมด ซึ่งปัญหาหนี้บัตรเครดิตอาจเกิดจากปัจจัยต่างๆ ดังนี้

- การใช้บัตรเครดิตเกินตัว ไม่ได้ทำรายรับ-รายจ่าย เพื่อวางแผนทางการเงิน

- ใช้จ่ายอย่างฟุ่มเฟือย ขาดวินัยทางการเงิน

- รายได้ไม่เพียงพอ จึงทำให้ต้องหมุนเงินจากบัตรเครดิต

- การถูกหลอกให้สมัครบัตรเครดิต หรือให้รูดซื้อสินค้าหรือบริการโดยไม่จำเป็น

- ปัญหาอื่นๆ เช่น การเจ็บป่วย การสูญเสียงาน ทำให้ไม่สามารถชำระหนี้บัตรเครดิตได้

- จ่ายบัตรเครดิตด้วยเงินขั้นต่ำ จนทำให้มีดอกเบี้ยสะสมขึ้นเรื่อยๆ

- การมีบัตรเครดิตหลายใบ นอกจากจะทำให้จัดการเงินยากแล้ว ดอกเบี้ยยังสูงกว่าด้วย

เป็นหนี้บัตรเครดิต กี่เดือนถึงโดนฟ้อง

หลายคนอาจสงสัยว่า เป็นหนี้บัตรเครดิตกี่เดือนถึงโดนฟ้อง? ตามข้อมูล พ.ร.บ. ว่าด้วยบัตรเครดิต พ.ศ. 2545 กำหนดว่า หากผู้ถือบัตรผิดนัดชำระหนี้เกิน 60 วัน สถาบันการเงินมีสิทธิที่จะฟ้องร้องผู้ถือบัตรได้ อย่างไรก็ตาม สถาบันการเงินบางแห่งอาจฟ้องร้องผู้ถือบัตรก่อนครบ 60 วัน หากพิจารณาแล้วว่าผู้ถือบัตรมีแนวโน้มที่จะไม่สามารถชำระหนี้ได้ เราจึงควรหมั่นตรวจสอบยอดหนี้คงเหลือและชำระหนี้ตรงเวลา เพื่อหลีกเลี่ยงปัญหาการถูกฟ้องร้องในอนาคต

หนี้บัตรเครดิต ตกงานอยู่ จัดการยังไงดี?

-

สำรวจหนี้สินทั้งหมด

เริ่มต้น เราควรสำรวจหนี้สินทั้งหมดที่มีอยู่ในมือ ไม่ว่าจะเป็นการตรวจสอบยอดหนี้คงเหลือทั้งหมด ดอกเบี้ย ค่าธรรมเนียม และอัตราดอกเบี้ยของแต่ละใบ ซึ่งจะช่วยให้เราสามารถรู้ยอดหนี้ที่แท้จริงของบัตรเครดิต และสามารถวางแผนจัดการหนี้สินได้อย่างมีประสิทธิภาพ

-

ติดต่อเจ้าหนี้เพื่อขอเจรจา

หลังจากที่เรารู้ยอดหนี้ทั้งหมดแล้ว ขั้นตอนต่อไป คือการติดต่อเจ้าหนี้เพื่อขอเจรเจาการผ่อนชำระหนี้ โดยสามารถยื่นข้อเสนอ หรือขอคำแนะนำกับทางธนาคารเพื่อลดยอดหนี้บัตรเครดิต ลดอัตราดอกเบี้ย หรือยืดระยะเวลาผ่อนชำระ เพื่อให้ลูกหนี้สามารถผ่อนชำระบัตรเครดิตทั้งหมดได้ เป็นต้น

-

หารายได้เสริม หรืองานที่สอง

แน่นอนว่าการหาเงินมาหมุน เพื่อจ่ายหนี้บัตรเครดิตด้วยรายได้หลัก เพียงทางเดียวคงไม่พอ สำหรับใครที่อยากมีรายได้เพิ่มเติม หรือมีเงินเหลือเพื่อนำมาออมเงินหรือลงทุน ควรหารายได้เสริมอื่นๆ เข้ามาทดแทน เพื่อช่วยแบ่งเบาภาระหนี้สินที่มีทั้งหมด และลดความตึงเครียดได้

-

ตัดค่าใช้จ่ายที่ไม่จำเป็น

นอกจากการหารายได้เสริม จะช่วยแบ่งเบาภาระทางการเงินแล้ว เรายังควรลดค่าใช้จ่ายที่ไม่จำเป็น ไม่ว่าจะเป็นการช้อปปิ้ง ค่าใช้จ่ายในการกินเที่ยว หรือนำเงินไปใช้เพื่อเข้าสังคม ซื้อของที่ไม่จำเป็นต่าง ๆ หากเป็นสิ่งของที่ไม่จำเป็น เราควรลดค่าใช้จ่ายในส่วนนี้ เพื่อเหลือเงินไว้ชำระหนี้แทน

-

รวบรวมเงินก้อนเพื่อปิดหนี้

ขั้นตอนนี้สำคัญมาก เราควรปิดหนี้บัตรเครดิตหลายใบ เพื่อนำยอดบัตรเครดิตทั้งหมด มารวมเป็นใบเดียว หรืออาจมองหาบริการด้าน “รีไฟแนนซ์บัตรเครดิต” เพื่อนำเงินส่วนนี้มาโปะในส่วนของบัตรเครดิตที่มีอยู่หลายใบ และนำมารวมหนี้บัตรเครดิตเป็นใบเดียวกัน ช่วยให้เราจัดการง่ายดาย

-

ปรึกษาผู้เชี่ยวชาญ หรือหาความรู้เพิ่มเติม

หากไม่สามารถจัดการหนี้บัตรเครดิตได้ด้วยตนเอง ควรปรึกษาผู้เชี่ยวชาญ เช่น นักวางแผนการเงิน หรือสหกรณ์ออมทรัพย์ หรือ โครงการคลินิกแก้หนี้ เป็นต้น โดยหน่วยงานเหล่านี้ จะช่วยวางแผนการจัดการหนี้บัตรเครดิตทั้งหมด หรือให้คำแนะนำเพิ่มเติม ทำให้เราสามารถปลดหนี้ได้ตามกำหนด

นอกจากนี้ เรายังใช้หนี้บัตรเครดิตยังไงให้หมดเร็ว ด้วยการเพิ่มยอดผ่อนชำระ หรือการใช้วิธี ปลดหนี้ถาวรแบบ Snowball (ชำระหนี้ใบที่มียอดหนี้น้อยก่อน จากนั้นจึงค่อยๆ ชำระหนี้ใบที่มียอดหนี้มากทีพิจารณาแนวทางต่างๆ ที่เหมาะสมกับตนเอง จะช่วยให้เราสามารถชำระหนี้บัตรเครดิตได้หมด และหลุดพ้นจากปัญหาหนี้สินได้ในที่สุด