ท่ามกลางสังคมในยุคปัจจุบันที่ทุกอย่างมีการอำนวยความสะดวกมากมาย เทคโนโลยีต่างๆที่ช่วยให้เราจัดการเรื่องต่างๆในชีวิตเราให้มีระบบระเบียบในการวางแผนการในแต่ละวัน เดือน หรือปี ไม่ว่าจะเป็นการวางแผนการทำงาน การวางแผนนัดพบลูกค้า การวางแผนออกกำลังกาย หรือ ว่างแผนที่จะไปเที่ยวต่างประเทศ แต่ยังมีอีกสิ่งหนึ่งที่มีความสำคัญในชีวิตของมนุษย์เดือน รวมเป็นถึงผู้ประกอบการและทุกคนๆ นั้นก็คือเรื่องของการวางแผนทางการเงิน ซึ่งเป็นเรื่องที่สำคัญมากสำหรับอนาคตแต่เรากลับมองข้าม เราต้องเริ่มทำให้เร็วที่สุดเพราะอะไรนั้นผมจะยกตัวอย่างให้ดูครับ

เมื่อเราเริ่มคิดที่จะออมเงินในแบบฉบับมนุษย์เงินเดือนทั่วๆไปนั้น เรามักจะคิดว่าเราต้องให้ถึงสิ้นเดือนก่อนแล้วเหลือเงินเท่าไรค่อยฝากเข้าเป็นเงินเก็บในบัญชธนาคาร โดยส่วนใหญ่จะทำไม่ค่อยได้และไม่ค่อยที่จะมีเหลือเก็บถึงสิ้นเดือนด้วยซ้ำซึ่งผมก็เป็นคนส่วนใหญ่ที่พอถึงสิ้นเดือนมักไม่ค่อยมีเงินเหลือเก็บเช่นกัน เนื่องมาจากผมนั้นยังไม่เห็นถึงความสำคัญของการเก็บเงินและยังเป็นเรื่องที่ไกลตัวอีกด้วย แต่ด้วยกระแสของตลาดหุ้นที่ร้อนแรงในช่วง 5 ปีที่ผ่านมานั้นทำให้ผมเริ่มสนใจในตลาดหลักทรัพย์และได้เริ่มเข้ามาสนเรื่องการวางแผนทางการเงินโดยทั้งสองอย่างเกี่ยวข้องเป็นอย่างมาก ผมจะขอพูดถึงการวางแผนทางการเงินก่อนแล้วจะนำเสนอว่าเกี่ยวข้องกับการลงทุนในหุ้นยังไงครับ โดยทั่วไปเมื่อเราคิดจะออมเงินเราต้องมักจะคิดถึงตอนที่เราเกษียณแล้วเนื่องจากเราจะไม่มีรายได้จากการทำงาน โดยสมมุติว่าผมอายุ 25ปี ต้องการมีเงินใช้จ่ายในแต่ละเดือนหลังอายุ 60 ปี เดือนละ 20,000 บาท จนกระทั่งอายุ 90 ปี ผมจะต้องมีเงินเก็บ 7,200,000 บาท

|

เงินที่ใช้ในแต่ละเดือน

|

จำนวนเดือน

|

ระยะเวลา

|

เงินที่ต้องมี

|

|

20,000

|

12

|

30 ปี

|

7,200,000

|

แต่ว่าในความเป็นจริงนั้นข้าวของแต่ละอย่างที่เราซื้อจะมีราคาเพิ่มขึ้นเรื่อยๆ อย่างเช่นเราเคยซื้อข้าวจานละ 20 บาท ปัจจุบันเราซื้อจานละ 30 บาท ซึ่งนี้เป็นผลมาจากค่าเงินที่เราเรียกว่า เงินเฟ้อ ดังนั้นมูลค่าของเงินที่เราจะต้องเก็บจะต้องมีมูลค่ามากขึ้นตามค่าเงินที่เฟ้อ โดยใช้อัตตราเงินเฟ้อ 3% ซึ่งหมายความว่าผมจะต้องมีเงินตอนอายุ 60 เป็นเงิน 20.3 ล้านบาท!!!!

|

เงินที่ต้องการหลังเกษียณ

|

เงินเฟ้อ

|

ระยะเวลา

|

ค่าเงินในอนาคต

|

|

7,200,000

|

3%

|

35 ปี

|

20,259,809

|

อ่านเพิ่มเติม : คำนวณเงินเฟ้อ มูลค่าของเงินตอนนี้กับ 50 ปีก่อน ต่างกันแค่ไหน ?

แค่เห็นตัวเลขจากการคำนวณ ก็ไม่อยากที่จะคิดเรื่องการเก็บเงินต่อแล้วใช่ไหมละครับเพราะตัวเลขที่คิดขึ้นมาได้นั้นมันเยอะมากจนกระทั้งไม่อยากที่จะคิดปล่อยให้ตัวผมในอานคตเป็นคนจัดการ แต่มันเป็นแค่แผนการคราวๆทำให้เรามีเป้าหมายเพราะเงินจำนวนนี้หมายถึงเราใช้อย่างเดียวโดยไม่เอาเงินจำนวนนี้ไปทำอะไรเลย แต่ในชีวิตจริงเราอาจจะให้เงินส่วนนี้ทำอะไรเพื่อเงินหมุนเวียนก็เป็นได้อย่างน้อยก็ฝากแบงค์ยังได้ดอกเบี้ย ที่นี้เราลองมาคำนวณหาวิธีการเก็บเงิน

|

เงินที่ต้องการหลังเกษียณ

|

ระยะเวลา

|

ระยะเวลา

|

เงินเก็บต่อเดือน

|

|

20,259,809

|

35 ปี

|

578,852

|

48,238

|

การคิดการเก็บแบบนี้แทบเป็นไปไม่ได้เลยที่มนุษย์เงินเดือนธรรมดาอย่างผมจะสามารถเก็บเงินได้เดือนละเกือบ 50,000 บาท ผมเลยต้องไปหาวิธีการเก็บเงินด้วยวิธีอื่นที่มีผลตอบแทนแบบต่างๆ เพื่อจะได้ลดระยะเวลาในการเก็บเงิน

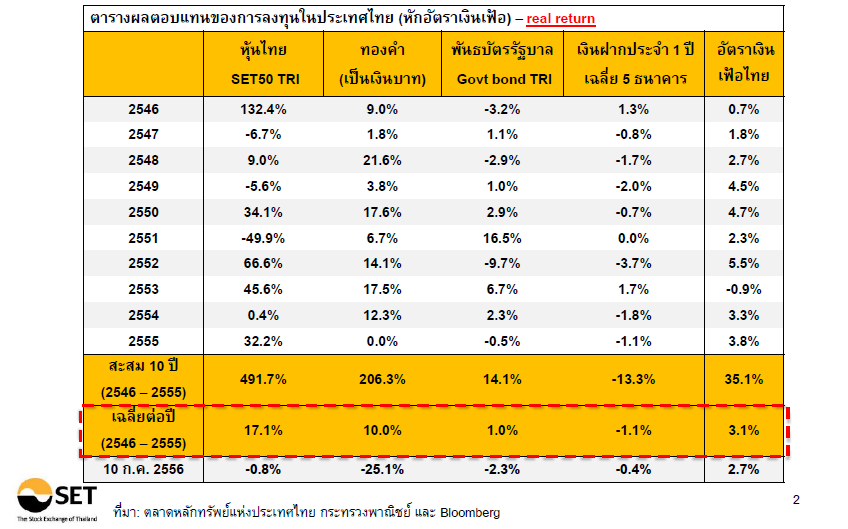

จากตารางผลตอบแทนการลงทุนของตลาดหลักทรัพย์จะทำให้เรารู้ได้ว่า การออมเงินดว้ยวิธีต่างๆไม่ว่าจะเป็นการซื้อทองเก็บเอาไว้ การฝากเงินธนาคาร หรือว่าการซื้อพันธบัตรรัฐบาล และการลงทุนในหุ้นในตลอดระยะเวลา 10 ปีที่ผ่านมาให้ผลตอบแทนเท่าไรกันบ้าง ซึ่งเมื่อเห็นผลตอบหลังจากหักอัตราเงินเฟ้อแล้วจะทำให้เรารู้ได้ว่าการฝากเงินกับธนาคารนั้นให้ผลตอบแทนที่ติดลบไม่คุ้มค่ากับการลงทุนที่สุด ส่วนผลตอบแทนที่ดีที่สุดนั้นก็คือตลาดหุ้น ดังนั้นในผลจึงสนใจในการเลือกลงทุนในตลาดหลักทรัพย์มากกว่าสินทรัพย์อื่นๆ ผมจึงลองเอาผลตอบแทนต่างๆมาคำนวณใหม่อีกครั้งเพื่อที่จะหาเงินเก็บต่อเดือนว่าควรเป็นเท่าไร เพื่อที่จะได้เงินจำนวน 20,259,809 บาท ภายในเวลา 35 ปี

| ผลตอบแทนต่อปี |

5%

|

10%

|

15%

|

17%

|

| เงินเก็บต่อเดือน |

-฿17,832.89

|

-฿5,336.25

|

-฿1,380.36

|

-฿781.92

|

จะเห็นได้ว่าถ้าที่ระดับผลตอบแทนต่างๆนั้น เงินที่ใช้สำหรับการออมเพื่อการลงทุนนั้นแต่ต่างกันมาก ซึ่งถ้าในระดับผลตอบแทนเฉลี่ยเท่าตลาดหลักทรัพย์นั้น ดูพอจะทำให้การวางแผนออมเงินสำหรับการเกษียณของผมนั้นผมจะเป็นจริงขึ้นมาได้เพราะผมจะใช้เงินสำหรับการลงทุนต่อเดือนเพียงเดือนละ 782 บาทต่อเดือน แต่ในอีกเรื่องหนึ่งที่สำคัญไม่แพ้กับผลตอบแทนที่ได้จากลงทุนนั้นก็คือระยะเวลาสำหรับการลงทุน

| ระยะเวลา(ปี) |

20

|

25

|

30

|

35

|

| เงินเก็บต่อเดือน |

-฿10,157.03

|

-฿4,280.88

|

-฿1,825.14

|

-฿781.92

|