หนี้ กยศ. แม้ว่าจะมีการคิดอัตราดอกเบี้ยที่ต่ำมาก เป็นการให้นักเรียนหรือนักศึกษาที่ขาดแคลนเงินทุนเพื่อใช้ในการศึกษาสามารถขอเงินกู้เพื่อนำไปใช้เป็นค่าเล่าเรียนได้ และมีระยะเวลาในการผ่อนชำระคืนนานถึง 15 ปีก็ตาม แต่หนี้ กยศ. ก็คือหนี้ประเภทหนึ่ง ที่ผู้กู้ก็อยู่ในฐานะของลูกหนี้เหมือนกับเงินกู้ประเภทอื่น

ด้วยลักษณะของการผ่อนชำระคืนหนี้ กยศ. นั้น ในช่วงแรก ๆ จะมีการผ่อนคืนเป็นจำนวนเงินที่ไม่มาก แล้วค่อย ๆ เพิ่มขึ้นในแต่ละปีจนถึงปีหลัง ๆ ก็จะมียอดหนี้ที่ต้องจ่ายมากขึ้น ทั้งนี้ก็ด้วยความเข้าใจว่านักศึกษาที่เพิ่งเรียนจบทำงานใหม่ ๆ เงินเดือนเริ่มต้นไม่มาก แต่เมื่อทำงานผ่านไปนานขึ้น ก็มีโอกาสที่จะได้รับเงินเดือนที่เพิ่มขึ้น รูปแบบของยอดหนี้ที่ให้ชำระคืนแบบค่อย ๆ เพิ่มขึ้น ก็เพื่อให้ตรงกับรายได้ของผู้กู้นั่นเอง

เท่าที่ผ่านมาเมื่อพูดถึงเรื่องหนี้ กยศ. เรามักจะได้ยินแต่เรื่องของการผิดนัดชำระหนี้ กู้เงินไปแล้วถึงเวลาเรียนจบมีการทำงานแล้วก็ไม่จ่ายหนี้คืน จนทำให้เงินในกองทุนแต่ละปีไม่เพียงพอที่จะปล่อยกู้ให้กับนักเรียนนักศึกษารุ่นใหม่ ๆ ได้ จนต้องมีมาตรการออกมา ทั้งเรื่องการยึดทรัพย์ การใช้กฎหมายเริ่มหักหนี้จากเงินเดือน โดยจะเริ่มใช้ในวันที่ 26 กรกฎาคม 2560 นี้ โดยจะเริ่มกับกลุ่มลูกหนี้ที่เป็นข้าราชการก่อน

แต่อย่างไรก็มีลูกหนี้อีกประเภทหนึ่งที่เป็นลูกหนี้ที่ดี ชำระหนี้คืนตรงเวลา และแถมยังอยากจะโปะหนี้คืนก่อนกำหนดอีก มีเงินเหลือ เลยอยากจ่ายมากกว่าตามที่ตารางกำหนด ก็เลยเป็นที่มาของคำถามว่า โปะหนี้ กยศ. คุ้มหรือไม่ มีลูกหนี้ กยศ. หลายคนที่อยากจะจ่ายคืนเพื่อหนี้จะได้หมดไว ๆ เหมือนกัน

ถ้าถามว่าการโปะหนี้ กยศ. จะทำให้หนี้หมดได้เร็วขึ้นหรือไม่นั้น ก็ต้องบอกว่าเร็วขึ้น เพียงแต่การโปะหนี้มากกว่ารายเดือนที่ต้องจ่ายนั้น มันมีรายละเอียดที่ต้องทำความเข้าใจกันสักหน่อย เพื่อให้มาคิดพิจารณาอีกทีว่าคุ้มหรือไม่กันค่ะ

ขออนุญาตยกตัวอย่างคำถามจากลูกหนี้ที่ถามเข้ามาใน วางแผนชำระหนี้ กยศ. กับ อ.โส ค่ะ ลูกหนี้ถามว่า ถ้าปีแรกมีกำหนดต้องจ่ายเงินต้นรวมดอกเบี้ยของหนี้ กยศ. รวมเป็นเงิน 3,384 บาท จำเป็นหรือไม่ว่าเราต้องจ่ายเท่านี้ ถ้าวางแผนไว้ว่าจะจ่ายยอด 30,000 บาท ทำได้หรือไม่ เมื่อจ่ายแล้วปีต่อไปเงินต้นคงเหลือจะนำเงิน 30,000 บาทไปหักออก แล้วคิดดอกเบี้ยในปีถัดไป ไม่ใช่หักแค่ 3,384 บาท ใช่หรือไม่ อยากได้ความกระจ่าง

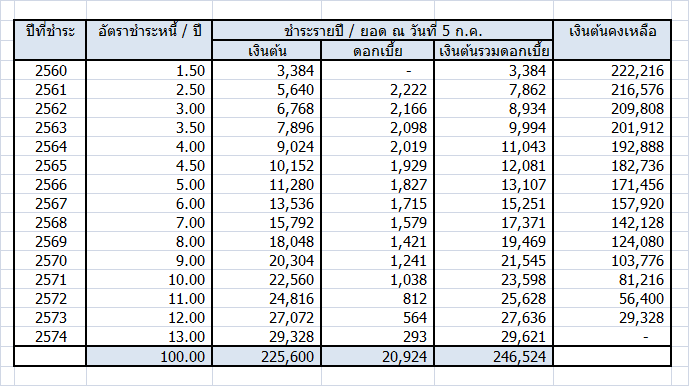

ขอยกตัวอย่างตารางการจ่ายคืนหนี้ กยศ. มาเพื่ออ้างอิง ดังนี้ค่ะ

- ยอดเงิน 30,000 บาท ไม่ทำให้ยอดเงินต้นเรียกเก็บลดลง เงินต้นของหนี้ กยศ. ที่ต้องจ่ายในแต่ละงวดจะเป็นไปตามตารางที่คำนวณไว้ตั้งแต่ต้น การโปะเงินเกินจากยอดที่ต้องชำระ ไม่ได้ทำให้เงินต้นในงวดถัดไปลดลงแต่อย่างใด เช่น หากงวดแรกที่มีกำหนดต้องชำระที่ 3,384 บาท แต่ถ้าเราชำระที่ 30,000 บาท ปีถัดไปเราก็ยังต้องจ่ายเงินต้นยอด 5,640 บาทเหมือนเดิม

- ยอดเงิน 30,000 บาท ทำให้ยอดเงินต้นคงเหลือลดลง แม้ว่าการจ่ายเงิน 30,000 บาทจะไม่ทำให้เงินต้นที่ต้องจ่ายในงวดถัดไปลดลง แต่จะทำให้ยอดเงินต้นคงเหลือลดลง ซึ่งมีผลกับการคิดดอกเบี้ยในงวดถัดไปนั่นเอง เพราะตามตาราง ช่องของดอกเบี้ยก็คิดจากเงินต้นคงเหลืออยู่แล้ว เช่น ปีที่ 2 ยอดดอกเบี้ย 2,222 บาท คิดจากเงินต้นคงเหลือ 222,217 x 1% ดังนั้นหากว่ามีการจ่ายเงินเข้าไป 30,000 บาท ดอกเบี้ยที่ต้องจ่ายของงวดต่อไปจะลดลง เป็นไปตามตารางนี้

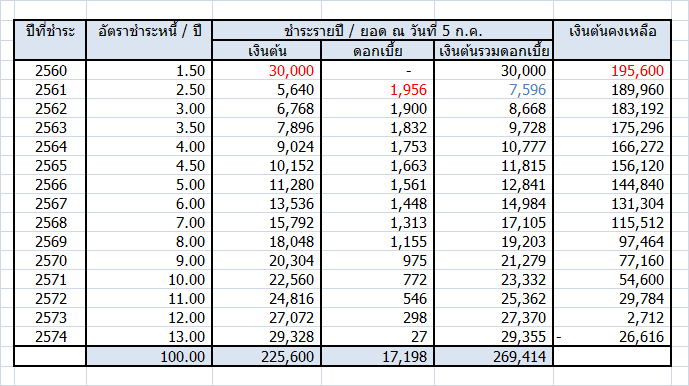

จากตารางจะเห็นว่าเมื่อจ่ายงวดแรกเป็นเงิน 30,000 บาทจะมีผลทำให้เงินต้นลดลงเหลือเพียง 195,600 บาทเท่านั้น ดังนั้นการคิดคำนวณดอกเบี้ยปีถัดไป ก็จะคิดจากยอดที่ลดลงนี้ กลายเป็น 195,600 x 1% = 1,956 บาท เทียบกับ 2,222 บาท ที่ต้องจ่ายตามตารางเดิม เมื่อนำไปรวมกับยอดเงินต้นที่ต้องจ่ายตามตารางเดิมอีก 5,640 บาท ก็เท่ากับต้องจ่ายเงินต้นรวมดอกเบี้ยในงวดถัดไปที่ 7,596 บาท

- ยอดเงิน 30,000 บาท ทำให้ดอกเบี้ยทุกงวดตลอดอายุสัญญาลดลง เนื่องจากเงิน 30,000 บาทที่จ่ายงวดแรกมีผลทำให้เงินต้นคงเหลือลดลง จึงมีผลกับดอกเบี้ยที่ลดลงตลอดอายุสัญญา ถ้าดูจากตารางเดิมจะเห็นยอดดอกเบี้ยรวมที่ต้องจ่ายตลอด 15 ปี เป็นเงิน 20,924 บาท ลดลงเหลือ 17,198 บาท ประหยัดดอกเบี้ยไปได้ 3,726 บาท

- ยอดเงิน 30,000 บาท ทำให้เงินงวดสุดท้ายที่ต้องจ่ายลดลง ขอให้ดูตามตารางเพื่อความเข้าใจ

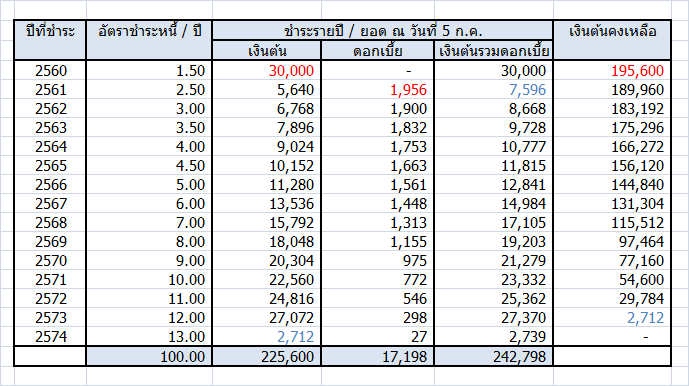

เนื่องจากเรามีการจ่ายเงิน 30,000 บาทไปที่งวดปีแรก ทำให้เหมือนเป็นการจ่ายเงินเกินเอาไว้ เงินก้อนนี้จะมีผลกับการจ่ายคืนเงินต้นในงวดสุดท้ายคือปีที่ 15 อย่างที่เห็นในตารางว่าเงินต้นคงเหลือที่ต้องจ่ายมียอดแค่ 2,712 เท่านั้น ดังนั้นในงวดปี 2574 ก็ชำระเงินหนี้คืนเพียงแค่ 2,739 บาท ก็เป็นอันว่าชำระหนี้ครบถ้วน

สรุปข้อดีของการโปะหนี้ กยศ. ก็คือ ลดดอกเบี้ยลง และทำให้หนี้หมดเร็วขึ้น กรณีนี้สามารถประหยัดดอกเบี้ยได้ 3,726 บาท และหนี้หมดเร็วขึ้น 1 ปี จาก 15 ปี เหลือ 14 ปี

การโปะหนี้ กยศ. ดีข้อดีตามที่ว่ามาข้างต้น แต่ลูกหนี้ต้องมั่นใจว่า งวดที่เหลืออยู่สามารถชำระได้แน่นอน ไม่มีปัญหา เพราะถ้ากรณีที่ปีถัดไปมีปัญหาหาเงินมาจ่ายหนี้ไม่ได้ ยกตัวอย่างถ้าขาดส่ง 1 งวดจะเป็นอย่างไร ลองไปดูกันค่ะ

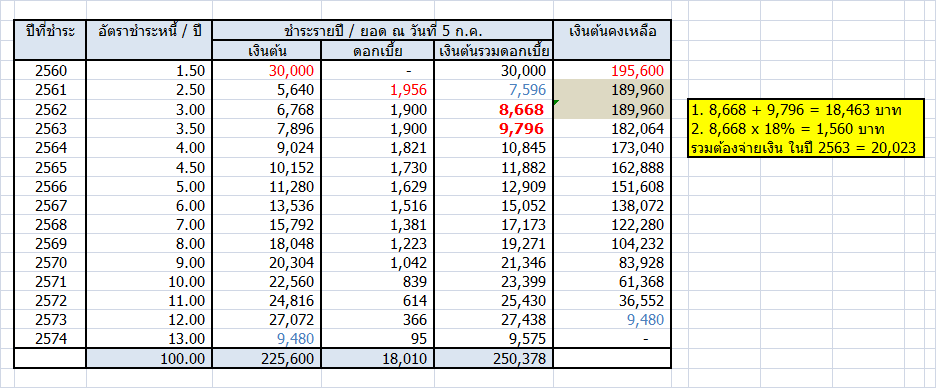

สมมติว่างวดแรกจ่าย 30,000 บาท ปีถัดไปจ่ายตามตารางที่ 7,596 บาท แต่พอถึงปี 2562 งวดที่ 3 ไม่มีเงินมาจ่ายหนี้ ค้างชำระไปจนถึงปีถัดไปคือปี 2564 กรณีขาดส่ง 1 งวดแบบนี้ ผลที่เกิดขึ้นคือ

- มีเงินค้างจ่ายเป็นยอด 8,668 บาทจากปีที่ผ่านมา ที่จะต้องถูกคิดค่าเบี้ยปรับสูงถึง 18% เมื่อมาจ่ายในงวดนี้ จึงต้องจ่ายเพิ่ม 8,668 x 18% = 1,560 รวมยอดค้างจ่ายรวมเบี้ยปรับเป็นเงิน 10,228 บาท

- ดอกเบี้ยในงวดปีปัจจุบันจะเพิ่มขึ้นจากตาราง เพราะคิดจากยอดเงินต้นคงเหลือที่ไม่ลดลง ต้องจ่ายเงินต้นรวมดอกเบี้ยเป็น 9,796 บาท

- รวมต้องจ่ายเงินในงวดปี 2563 เป็นเงินทั้งสิ้น 10,228 + 9,796 = 20,024 บาท

จะเห็นว่าจากตารางเดิมที่ต้องจ่ายปีละ 8-9 พันบาท เมื่อค้างจ่าย 1 งวด เงินที่ต้องจ่ายจะเพิ่มเป็นสองหมื่นกว่าบาททันที ซึ่งเหตุผลที่ต้องคิดก็คือ เงิน 8 พันบาทยังหามาจ่ายไม่ได้ แล้วเงินสองหมื่นจะยากกว่าหรือไม่ ส่วนที่ทำให้เงินที่ค้างจ่ายเพิ่มมากขึ้นมากก็คือส่วนของเบี้ยปรับ 18% นั่นเองที่น่ากลัวมาก

และนี่ก็คือข้อดีและข้อเสียจำกัดของการโปะหนี้ กยศ. บทความนี้ไม่ได้เขียนขึ้นเพื่อให้ผู้อ่านมีมุมมองไปในทำนองเรื่องของการไม่ชำระหนี้ กยศ. แต่อย่างใด เพียงแต่ด้วยรูปแบบของการชำระหนี้คืนที่เพิ่มขึ้นทุก ๆ ปีอยู่แล้ว หากมีการขาดส่งต้องโดนคิดเบี้ยปรับในอัตราที่สูงมาก 18% ต่อปี ถ้าขาดส่งหลายงวดติดต่อกันก็มีโอกาสเป็นหนี้หลักแสนได้ไม่ยากเลย ถึงตอนนั้นหนี้ก็จะกลายเป็นปัญหาใหญ่ที่แก้ไม่ตกกันไปอีก ดังนั้นเมื่อมีเงินเหลือให้เก็บเป็นเงินออมเผื่อไว้ในกรณีฉุกเฉินในรูปแบบอื่นก่อน เช่น เงินฝากธนาคาร เมื่อมีเงินจำนวนนี้แล้ว ถึงเวลาช่วงไหนที่มีรายได้เพิ่มมีเงินเหลือมากขึ้นอีก ค่อยนำมาชำระหนี้ กยศ. ก็ไม่สายเกินไปค่ะ

ขอบคุณข้อมูล https://youtu.be/b56VIXOeuKF