จ่ายบัตรขั้นต่ำ ดี ไม่ดียังไง คน Gen Z ต้องรู้อะไรบ้าง?

สถิติการเป็นหนี้ในครัวเรือนั้นพุ่งสูงขึ้น เนื่องจากพฤติกรรมการใช้จ่าย และปัญหาเงินเฟ้อในปัจจุบัน แต่ด้วยกระแสจากโซเชียลมีเดีย จึงทำให้หลายคนใช้จ่ายเงินแบบเกินตัว บัตรเครดิตเลยกลายเป็นเครื่องมือที่ช่วยให้ใครหลายคน โดยเฉพาะคนในวัย Gen Z จนอาจบานปลายมีหนี้หลายใบพร้อมกัน แล้วถ้าเราอยากจะจัดการกับหนี้บัตรเครดิต จ่ายบัตรขั้นต่ำ ดีไม่ดียังไง ต้องรู้อะไรบ้าง? บทความนี้จะช่วยไขข้อสงสัย และอธิบายผลลัพธ์ที่อาจเกิดขึ้นจากการเลือกชำระแบบขั้นต่ำ พร้อมทั้งให้ข้อมูลสำคัญที่ควรรู้ก่อนตัดสินใจ เพื่อให้คุณไม่มีหนี้เสียจากบัตรเครดิตในอนาคต

สถิติการเป็นหนี้บัตรเครดิตของคน Gen Z

จากข้อมูลของสถิติเครดิตบูโร จะพบว่าคนในวัย Gen Z มีหนี้บัตรเคดริตที่เพิ่มขึ้นในอัตราที่สูงกว่าคนเจนอื่น ๆ ไม่ว่าจะเป็น Gen Y, Gen X หรือ Baby Boomers เนื่องจากมีกระแสจากสังคมในปัจจุบัน ที่ชื่นชอบการทำคอนเทนต์เพื่อซื้อสินค้า ช้อปปิ้ง ท่องเที่ยว แต่มีรายจ่ายเกินรายได้ กว่าจะรู้ตัวอีกที ก็มีหนี้ก้อนโตจากบัตรเครดิตเสียแล้ว นอกจากนี้ คนในวัยนี้ยังมีความคิดเกี่ยวกับ “ของมันต้องมี” ทำให้มีการซื้อสินค้าจากกระแสบ่อย ๆ ซึ่งถ้าหากซื้อแล้วแต่เพิ่มความสุข ไม่เพิ่มยอดหนี้จนเกินตัวก็ไม่เป็นไร แต่หลายคนชอบรูดบัตรเครดิตจนมียอดหนี้เกิน 20% ของรายได้ ทำให้ต้องจ่ายค่าบัตรเครดิต รวมถึงก่อให้เกิดปัญหาทางการเงินตามมามากมาย

จ่ายบัตรขั้นต่ำ ดี ไม่ดียังไง

เป็นหนี้บัตรเครดิต สามารถเลือกจ่ายบัตรขั้นต่ำได้ แต่ไม่แนะนำให้ทำ เพราะบริษัทที่เป็นเจ้าหนี้บัตรเครดิตของเรา จะมีการคิดดอกเบี้ยจากเงินต้นในทุกเดือน ยกตัวอย่างเช่น หากมีหนี้สินทั้งหมด 20,000 บาท จ่ายขั้นต่ำ 5% เพียงแค่ 1,000 บาท จะเหลือหนี้ในบัตรเครดิตทั้งหมด 19,000 บาท โดยธนาคารจะคิดหนี้บัตรเครดิต ยกเป็นยอดของเดือนถัดไป รวมถึงทบดอกเบี้ยกับเงินต้นด้วย ยิ่งเราจ่ายขั้นต่ำช้าเท่าไหร่ มูลค่าของหนี้ทั้งหมดก็สูงกว่าเงินต้นของหนี้บัครเครดิต

แล้วบัตรเครดิตชำระขั้นต่ำกี่ % ส่วนใหญ่จะคิดที่ 16% ต่อเดือน เมื่อสร้างหนี้สินหลายก้อนจนเกินรายได้ อาจทำให้หลายคนไม่สามารถหมุนเงินได้ทัน ร้ายสุดคือการกู้หนี้ยืมสินจาากเจ้าหนี้ในระบบและนอกระบบ รู้ตัวอีก ก็ไม่สามารถหาเงินมาจ่ายหนี้บัตรเครดิตทั้งหมดได้

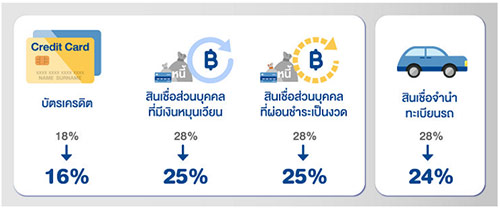

อัตราดอกเบี้ยที่มีการปรับลดลงในปี 2023

Photo Credit : www.bot.or.th/th/satang-story.html

เรื่องที่เราควรรู้เกี่ยวกับการจ่ายขั้นต่ำ

- ดอกเบี้ยเริ่มต้นตั้งแต่วันแรก : อย่างทีเรากล่าวไปเมื่อข้างต้น ธนาคารจะมีการทบดอกเบี้ยกับเงินต้นในแต่ละเดือน ซึ่งถ้าเราจ่ายขั้นต่ำอย่างน้อย 1 ปี เราจะโดนธนาคารคิดดอกเบี้ยบัตรเครดิต 16% ต่อปี จึงทำให้ยอดรวมของหนี้บัตรเครดิตสูงกว่าที่ควรจะเป็น

- ไม่มีการยกเว้นดอกเบี้ย : หากเราจ่ายยอดบัตรเครดิตเกินวันที่กำหนด และจ่ายบัตรเครดิตขั้นต่ำ เราจะไม่ได้สิทธิ์ในการใช้เงื่อนไขการยกเว้นดอกเบี้ย หรือระยะเวลาปลอดดอกเบี้ย เนื่องจากธนาคารจะมีการคิดดอกเบี้ยหลังจากนี้

- ทำให้ปลดหนี้ช้าลงกว่าเดิม : ยิ่งเราจ่ายหนี้บัตรเครดิตตรงเวลาและจ่ายด้วยจำนวนเยอะขนาดไหน หนี้ก็ยิ่งหมดเร็วเท่านั้น กลับกัน หากเราเลือกที่จะจ่ายขั้นต่ำ จะทำให้ปลดหนี้ได้ช้าลง และยังทำให้ไม่เกิดสภาพคล่องทางการเงินด้วย

- เสี่ยงติดเครดิตบูโร : “ไม่มี ไม่หนี ไม่จ่าย” คำนี้ใช้ไม่ได้กับหนี้บัตรเครดิต หากคุณเลือกที่จะไม่จ่าย อาจทำให้ติดเครดิตบูโร และเสี่ยงต่อการถูกฟ้องร้องได้

- หากไม่จ่ายบัตรเครดิต โดนยึดเงินเดือน : ตามกฎหมายแล้ว หากเราไม่จ่ายหนี้บัตรเครดิต จะทำให้ธนาคารมีสิทธิ์ในการยึดเงินเดือนประมาณ 30% เพื่อนำเงินไปชำระหนี้แทน

การเป็นหนี้บัตรเครดิตถือเป็นเรื่องใหญ่ หากใครมีปัญหากับการจ่ายบัตรเครดิตขั้นต่ำ หรือจ่ายเงินไม่ไหว ลองเจรจาเพื่อประนีประนอมหนี้บัตรเครดิตกับธนาคาร เพื่อให้ทางออกในการแก้ปัญหาและช่วยยืดเวลาในการจ่ายให้นานออกไป ทางที่ดีคือ การไม่มีหนี้ เป็นลาภอันประเสริฐ