การใช้บัตรเครดิตที่ถูกต้อง คุณควรรู้จักการใช้งานพร้อมกับการชำระให้มีความสมดุลและเหมาะสม โดยเฉพาะอย่างยิ่งหากคุณมีการชำระคืนเงินไม่เต็มจำนวน หรือไม่ชำระตามกำหนดในแต่ละงวดเลย รวมถึงมีการเบิกเงินสดฉุกเฉินล่วงหน้า (Cash Advance) ออกมาใช้ ทีนี้คุณลองมาดูพร้อมกันว่า ต้นทุนค่าใช้จ่ายมีอะไรบ้าง ที่คุณต้องเสียเพิ่ม

อ่านเพิ่มเติม : หลักการคิด ดอกเบี้ยบัตรเครดิตแบบลดต้นลดดอก

ในกรณีชำระเต็มจำนวนตลอด

เมื่อคุณเป็นลูกค้าเครดิตดี สามารถชำระคืนเงินเต็มจำนวนได้เป็นประจำทุกงวด ต่อเนื่องเป็นเวลานาน โดยไม่มีการเบิกใช้เงินสดฉุกเฉินล่วงหน้า (Cash Advance) เลย คุณอาจจะเสียค่าใช้จ่ายในการถือ หรือใช้บัตรเครดิตน้อยมาก (หรืออาจไม่เสียเลยขึ้นอยู่กับการใช้งานของคุณ) ซึ่งเราของอธิบายเพิ่มเติมดังนี้

- ค่าธรรมเนียมแรกเข้าและรายปี เป็นค่าธรรมเนียมที่อาจจะสามารถต่อรองกับผู้ออกบัตรเครดิตเพื่อขอยกเว้นการเรียกเก็บได้ หรือหากคุณใช้บัตรเครดิตครบตามเงื่อนไข คุณอาจไม่ต้องเสียเลยก็ได้

- ค่าธรรมเนียมอื่น ๆ อย่างเช่น ค่าธรรมเนียนในการชำระเงินผ่านช่องทางต่าง ๆ 0 – 50 บาทต่อครั้ง แล้วแต่ว่าช่องทางนั้นจะคิดอัตราเท่าไร (เช่น หากคุณถือบัตรเครดิต Citibank แต่ต้องการชำระเงินคืนผ่านเคาน์เตอร์ของธนาคารอื่น ก็อาจเสียค่าธรรมเนียมการชำระ) ค่าธรรมเนียมกรณีทำบัตรหาย และขอออกบัตรใหม่ (มีตั้งแต่ 50 – 500 บาท) และค่าธรรมเนียมในการขอรหัสประจำตัวใหม่ เป็นต้น

- ค่าความเสี่ยง หรือ ค่าธรรมเนียมจากการแปลงสกุลเงินต่างประเทศหากมีการใช้บัตรเครดิตในต่างประเทศ โดยปกติจะเป็นตัวเลขประมาณ 2 – 2.5% ซึ่งมักจะแฝงรวมค่าธรรมเนียม 1% สำหรับผู้ให้บริการเครือข่ายบัตรเครดิต (เช่น Visa หรือ Master) จะคิดเป็นมาตรฐานทั่วไป ด้วยเวลาที่มีการใช้บัตรเครดิตที่ออกในประเทศหนึ่ง แต่ไปใช้ในอีกประเทศหนึ่ง

กรณีชำระไม่ครบ หรือมีการเบิกใช้เงินสดล่วงหน้า

ถ้าคุณชำระไม่ครบในแต่ละงวด หรือไม่ชำระเลย และมีการเบิกใช้เงินสดฉุกเฉินล่วงหน้า (Cash Advance) นอกเหนือจากค่าธรรมเนียมต่าง ๆ คุณจะต้องเสียเงิน 3 ประเภทด้วยกัน ได้แก่ ค่าดอกเบี้ย ค่าปรับ และค่าธรรมเนียม รวมถึงค่าใช้บริการดังต่อไปนี้เพิ่มเติมอีกด้วย

- ดอกเบี้ย ซึ่งตามกฎแบงค์ชาติแล้ว ผู้ออกบัตรจะเรียกเก็บดอกเบี้ยค้างชำระ ดอกเบี้ยในระหว่างผิดนัดชำระหนี้ หรือค่าปรับในการชำระหนี้ล่าช้ากว่ากำหนด รวมกันเกินกว่า 20% ต่อปีไม่ได้ ซึ่งในทางปฏิบัติ ธนาคารจะกำหนดดอกเบี้ย ไม่ว่าจะเป็นผิดนัด หรือไม่ผิดนัด เป็น 20% เหมาไปเลย ดังนั้น ไม่ว่าคุณจะจ่ายค่างวด แค่จำนวนเงินขั้นต่ำ หรือไม่จ่ายค่างวดเลยสำหรับงวดนั้น ความเป็นจริงจะโดน 20% เท่ากันหมดทุกกรณี สิ่งที่แตกต่างกัน นั่นก็คือ อย่างน้อยถ้าคุณจ่ายจำนวนขั้นต่ำ คุณก็จะยังไม่ถือว่าผิดนัด แต่ถ้าคุณไม่จ่ายเลยก็ถือว่าคุณผิดนัดชำระ และตามกฎแห่งแบงค์ชาติ ถ้าคุณผิดนัดเกินกว่า 3 เดือน นับแต่วันที่ครบกำหนดชำระ ธนาคารมีสิทธิยกเลิกการใช้บัตรเครดิตของคุณในทันที

- แต่ถ้าหากเป็นการเบิกถอนเงินสดฉุกเฉินล่วงหน้า (Cash Advance) จากบัตรเครดิต คุณต้องเสียค่าธรรมเนียมการเบิกถอนเงินสดผ่านบัตรเครดิต 3% ของจำนวนที่เบิกถอน (และ VAT อีก 7%) ทั้งนี้ค่าธรรมเนียม 3% นี้จะไม่อยู่ภายใต้เพดาน 20% ในข้อ แรก ส่วนดอกเบี้ยจำนวนที่เบิกใช้ ก็จะโดนดอกเบี้ยตามข้อแรกไปเรื่อย ๆ จนกว่าจะชำระครบ

- ค่าใช้จ่ายอื่น ๆ อย่างเช่น ค่าใช้จ่ายในการติดตามทวงถามการชำระหนี้ อย่างเช่น 250 บาทต่อครั้ง ในส่วนนี้ทางแบงค์ชาติเพียงแต่กำหนดเป็นหลักการไว้ว่าต้องเป็นเท่าไร และค่าใช้จ่ายนี้จะไม่อยู่ภายใต้เพดาน 20% ในข้อแรกด้วยเหตุนี้เองทางแบงค์ชาติมีเพียงกำหนดเป็นหลักการไว้ว่า คุณสามารถศึกษาและหาข้อมูลเพิ่มเติมเกี่ยวกับค่าใช้จ่ายพวกนี้ได้ตามเว็บไซต์ของสถาบันการเงินผู้ออกบัตรเครดิต

การคำนวณดอกเบี้ยบัตรเครดิต

โดยปกติแล้ว จากการใช้บัตรเครดิต ทางธนาคารจะคิดอัตราดอกเบี้ยสูงสุดไม่เกิน 20% ต่อปี และดอกเบี้ยจากการใช้บัตรเครดิตจะเกิดขึ้นใน 2 กรณี นั่นก็คือ เมื่อเบิกเงินสดฉุกเฉินจากบัตรเครดิต (คิดค่าธรรมเนียม 3% จากยอดที่เบิก) และ เมื่อใช้บัตรแล้วไม่ได้ชำระเงินเต็มจำนวน ชำระเพียงขั้นต่ำ ชำระเพียงบางส่วน หรือไม่ได้ชำระตามวันที่กำหนดในใบแจ้งหนี้ วิธีการคิดคำนวณแต่ละจำนวน ตามสูตรดังต่อไปนี้

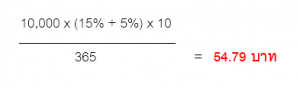

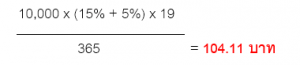

ยกตัวอย่าง : A ถอนเงินสด 10,000 บาท ในวันที่ 27 พ.ค. และชำระคืนวันที่ 25 มิ.ย. โดยมีค่าธรรมเนียมการเบิกถอนเงินสด 3% ของยอดเงินสดที่เบิก และทางผู้ออกบัตรเครดิตกำหนดดอกเบี้ยสำหรับการเบิกเงินสดนี้ 15% และกำหนดให้จ่ายค่าธรรมเนียมในการใช้วงเงินด้วยอีก 5% คำถามคือ A จะต้องจ่ายทั้งหมดเท่าไร

ดังนั้น ค่าธรรมเนียมคือ 3% ในการเบิกถอนเงินสดล่วงหน้า = 10,000 x 3% = 300 บาท (ยังไม่รวม VAT)

ดอกเบี้ยและค่าธรรมเนียมในการใช้วงเงิน

- ดอกเบี้ยระหว่างวันที่ 27 พ.ค. ถึงวันสรุปยอดบัญชี วันที่ 5 มิ.ย. (10 วัน)

- ดอกเบี้ยระหว่างวันที่ 6 มิ.ย.ถึง 24 มิ.ย. (19 วัน)

รวมดอกเบี้ย ค่าธรรมเนียมสินเชื่อ = 158.90 บาท (ไม่รวม VAT)

หมายเหตุ : การคำนวณข้างต้น เป็นแบบคร่าว ๆ เท่านั้น คุณอาจจะมีค่าใช้จ่ายที่นอกเหนือจากนี้อีก ขึ้นอยู่กับการใช้จ่ายของคุณ และเงื่อนไขของสถาบันการเงินที่เป็นผู้ออกบัตรเครดิต ดังนั้นคุณจึงต้องเข้าไปอ่านรายละเอียดเพื่อทำความเข้าใจในเงื่อนไขและกฎข้อบังคับต่าง ๆ เพื่อประโยชน์ที่คุณจะได้รับสูงสุด